2017年,海尔电器(01169)洗衣机以14.6%的市场份额,连续9年夺得全球市占率第一,韩系品牌LG、三星分别以8.3%和6.6%的市场份额居世界二、三位。

从以上数据来看,海尔电器(以下称“海尔”)在洗衣机领域强者恒强的趋势已日益明显,想要撼动其9连冠实属不易。3月21日晚间海尔公布2017年全年业绩,截止22日收盘,海尔股价逆势上涨2.65%,报29港元,市值约813亿港元,对应2017年PE约20倍。

值得一提的是,在海尔公布业绩的同日,腾讯、吉利等众多港股明星企业也公布了靓丽业绩,但是只有海尔飘红了,所谓的明星股都纷纷录得不同程度跌幅。

为什么海尔较受市场青睐?认为,主要因为受益于家电消费升级趋势下,其洗衣机和热水器业务具有领先优势,毛利率、利润率持续提高,2017年的ROE达16.9%,且公司具有良好的商业模式,现金流充沛。

销售价格和份额双重提升

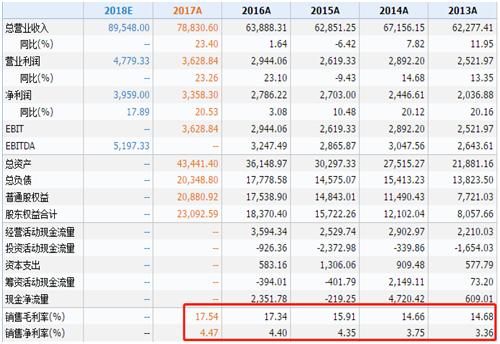

海尔2017年实现收入788亿元人民币(单位下同),同比增长23.45%,毛利138.2亿元,同比增长24.9%,归母净利润33.58亿元,同比增长20.6%。毛利率为17.54%,同比提升0.2个百分点,拟派末期股息为每股0.29港元。

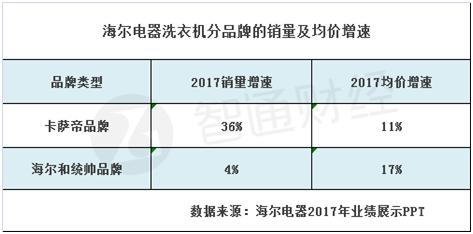

分业务来看,洗衣机收入为196亿元,同比上升23%,其中滚筒收入占比由2016年的47%提升至54%,高端品牌卡萨帝洗衣机收入增长51%。

了解到,滚筒收入的增长主要由销量推动,而波轮洗衣机的收入增长主要来自于价格提升。期内滚筒洗衣机销量同比增长37%,但均价增速为5%,波轮洗衣机尽管销量同比减少7%,但均价增速上涨了13%。

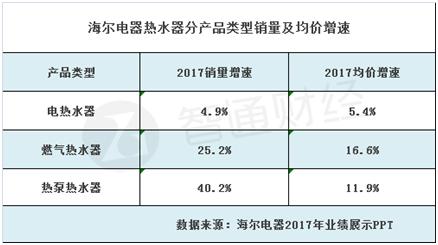

2017年热水器业务收入64.4亿元,同比增长20.1%,其中电热收入增长超过10%,燃热收入增长超过45%,下半年热水器收入增速环比上半年有所加快。

根据中怡康最新数据,国内电热水器总体市场平均价格比去年同期上升5.12%,达到了1724元。

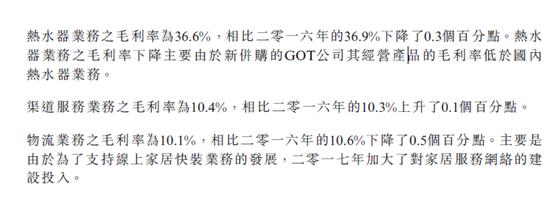

2017年渠道服务分部收入为637亿元,同比上涨24%,随着海尔产品的销量增长,渠道服务收入将同步增长。值得注意的是,其中线上渠道收入为147亿元,同比增长62%,占渠道业务收入的23%。

此外,日日顺物流业务收入90亿元,同比上涨19%,其中家电业务占物流收入比例为60%左右,增长18%。

可见,海尔凭借产品优势、规模优势和品牌优势在市场份额稳健增长的同时,产品提价顺畅,维持了稳定的毛利率水平。

高端产品高增速

除了受益于消费升级,产品提价顺畅,海尔整体盈利的提升还源于一个重要因素,即海尔多年来在高端产品方面的布局,终于在业绩贡献上面有所表现。

此前,关于白电市场高端产品,很多消费者会认为该行业为同质化“重灾区”,即使是新品也难以发现显著的差别和亮点。

但海尔洗衣机近来推出的“一机双筒”双子云裳洗衣机、聚焦高端衣物护理的“空气洗”系列、以及专为户外阳台设计的蓝钻洗衣机等,可以说每一次创新都凭借专业性带给行业和消费者惊喜。

2017年海尔高端品牌卡萨帝洗衣机全年销售额同比增加50.8%,占洗衣机总收入7%,同比提升1.2个百分点。根据中怡康线下数据统计,卡萨帝洗衣机在中国6300元以上的市场占比达42%,在万元以上的市场领先第二名6.2倍。

管理层在业绩公告里表示,洗衣机毛利率由27.5%提升至27.9%,主要源于卡萨帝等高端产品强势增长,期内销量同比增长36%。

热水器方面,海尔热水器的增长空间更多来自燃气热水器及太阳能热水器,期内燃气热水器收入同比增长45%,在3200+价位段的高端市场,海尔燃气热水器增幅达100%。

据财报数据显示,热水器毛利率是所有业务当中毛利率最高的,2017年因并表GOT公司轻微拖累毛利率,但36.6%的毛利率仍较洗衣机27.9%的毛利率高31.2%。

在热水器的研发与利用新技术方面,海尔于2017年,成功并购了全球最大平板太阳能制造商GreenOne

TEC51%的股权,将欧洲领先的太阳能技术与中国市场需求相结合,为下一步家用和商用客户提供系统设计、制造、安装、运维等全流程太阳能能源服务。

可以看出,2018年洗衣机、电热水器产品高端化趋势将愈加明显,而海尔通过不断地科技创新,将持续领跑这场高端转型。

派息率同比增加约33%,南下资金持续净买入

2017年,海尔抓住了“消费升级”的风口,在高端品牌方面的竞争优势加强,同时将注意力向中端市场延伸,继续争夺中端市场的份额。此外,在产能方面,期内新建产能投产,滚筒洗衣机产能提升51%。

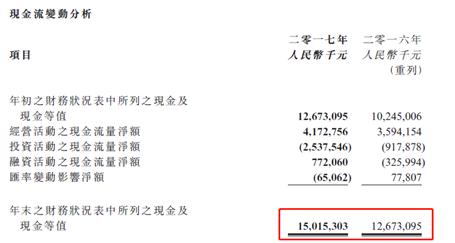

这一系列经营战略带来主营业务盈利的强劲增长,2017年经营现金流达41.73亿元,同比上升16.1%,现金及现金等值由2016年126.73亿同比上升18.5%至150.15亿。

盈利有了大幅提升后,海尔也不忘回馈股东,虽分红派息比率比不上青岛海尔(600690),但2017年派息率达20.23%,较2016年的15.24%同比增长约33%。海尔在2016年报中曾表示“将于未来检讨派息率,并在适当情况下增加该比率”。如今来看,海尔还是信守承诺,未来派息率增长依旧值得期待。

此外,据了解到,今年以来,港股通资金持续买入海尔,截止3月21日收盘,港股通持股比例由去年12月21日的0.7%大幅上升到3.1%。

(数据来源:)

此外,关于投资者较为关注费用率方面,2017年海尔的销售费用率和管理费用率分别为10%和3%,合计同比上升约0.3个百分点,主要原因是在终端门店的投入增加,鉴于公司近五年销售毛利率及净利率始终保持稳健增长,其费用率的上升仍处于可控范围,对净利率影响较小。

综上所述,受益于消费升级,2017

年海尔洗衣机及热水器零售均价增长强劲,足以凸显其品牌的竞争优势,鉴于国内真正专注高端电器的品牌太少了,未来海尔业绩的主要增长点在还是在于国内高端产品的销售额提升。

扫一扫,最新最热家电行业动态,权威数据、专家观点、新闻热评尽在掌握。微信搜索“bet3365网站”/“shjiadian”即可关注,期待您的点赞或拍砖!